Все чаще это становится похоже на манипуляцию, поскольку в реальности индекс потребительских цен далеко не всегда отражает динамику цен на основную потребительскую корзину для рядовых граждан.

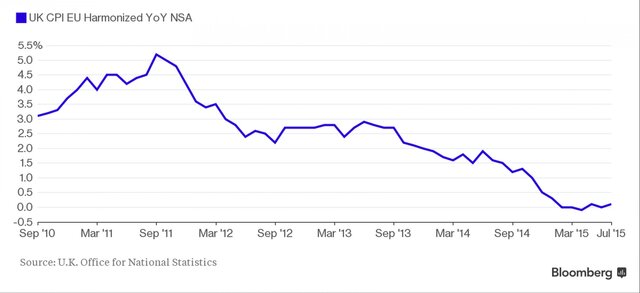

Сейчас все ждут заседания Федеральной резервной системы, и по большому счету американский регулятор снова может оставить ставку на нуле только из-за недостаточного роста инфляции. Точно такая же ситуация и у Банка Англии. Высока вероятность, что в августе инфляция в Великобритании из-за падения цен на нефть снова опустится до нуля. В июле рост составил 0,1%.

Данные выйдут во вторник, и эксперты также ожидают, что инфляция без учета волатильных цен на энергоносители и продукты питания снизится с 1,2% до 1%.

Напомним, что в Англии инфляция с 2014 г. находится ниже целевого диапазона в 2%, а на протяжении почти всего этого года показатель и вовсе стремится к нулю.

Правда, в этом есть и позитивные моменты, поскольку растет и покупательная способность населения, тем более что и заработная плата растет почти на 3% - максимум почти за 6 лет.

Возвращаясь к теме процентных ставок, отметим, что, несмотря на снижение инфляции, заявления главы Банка Англии Марка Карни и его коллег пока все же указывают на решимость в обозримом будущем начать ужесточение монетарной политики, но главный вопрос - дойдет ли до дела?

Инфляция здесь выглядит скорее как козырная карта, позволяющая оправдать отказ от повышения ставок в любой момент. Эксперты, специализирующиеся на прогнозах решений Банка Англии, полагают, что первое повышение процентной ставки произойдет в I квартале следующего года. Но, как мы знаем и на примере ФРС, и на примере Банка Англии, ожидания могут очень легко меняться в зависимости от ситуации.

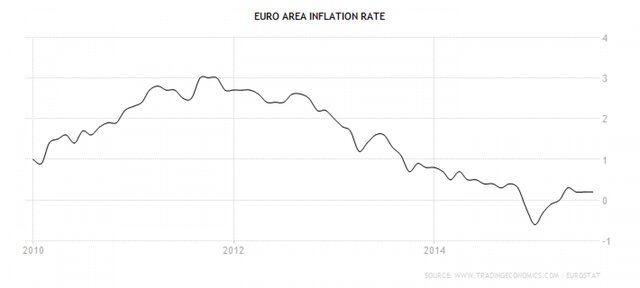

К слову о важности инфляции при принятии решений: вспоминается история с участием Европейского центрального банка. Марио Драги несколько лет планомерно продавливал реализацию программы количественного смягчения и в итоге добился своего только тогда, когда на фоне падения цен на энергоносители ситуация с дефляцией в еврозоне уже стала пугающей.

Как мы видим, запуск программы QE лишь несколько выправил положение, но дальнейшая динамика пока остается под вопросом. Возможно, индекс потребительских цен с небольшим лагом, но снова последует за ценами на нефть.

Еще более любопытным выглядит тот факт, что сам по себе печатный станок не в состоянии разогнать инфляцию, это видно на примере Японии, США и той же Англии. Получается, что инфляция - лишь предлог для сохранения монетарных стимулов, который в реальности на саму инфляцию не влияет.

Ну а если учесть, что в зависимости от ситуации центральные банки обращают внимание либо на стержневой индекс потребительских цен, либо на общий, то ничем иным, как манипуляцией, все это не назовешь.Подробнее читайте на https://oilru.com/news/478321/

Источник: Вести

распечатать

распечатать добавить в «Избранное»

добавить в «Избранное»